开头:华尔街见闻swag 肛交

“特朗普大重置”实在的影响在于好意思元体系的重塑,好意思国生意赤字越少,好意思元资产的需求也会相应减少,好意思股昔时酿成的“天价估值”将面对严峻挑战,反而会给其他国度资产带来机遇,“东升西落”并非齐东野语。

最近的全球市集,用“风起潮涌”来姿首王人显得保守了。多样“几十年一遇”的剧变接连献技,从特朗普在乌克兰问题上的态度鼎新,到马斯克大闹华盛顿,再到德国“不吝一切”的决心,以及股市的“东升西落”。

若何认识这一切?今天咱们来深度理解这场大变局背后的中枢逻辑,何况试着给出展望:接下去还会发生什么?

从“拜登大轮回”到“特朗普大重置”

咱们先从中金最近一篇精彩的研报提及。

在这篇题为《特朗普“大重置”:债务化解、脱虚向实、好意思元贬值》的诠释里,中金宏不雅磋磨团队领先证明注解了昔时几年全球老本流动最紧要的逻辑—“拜登大轮回”:

在2020年疫情后,拜登政府启动了天量财政刺激、联结AI和产业计策鼓吹的科技怒潮,好意思国已毕了高增长、高利率、和股市茁壮,蛊卦外洋资金抓续流入好意思国,相沿好意思元趋势增值。从阶梯和效力上来看,拜登政府履行上复现了“里根大轮回”,并将好意思股和好意思元的估值拉升到了历史高位。

但“拜登大轮回”有两个致命的残障:

一个是金融市集的巨大风险:高债务。这在“里根大轮回”里就曾演绎过一遍,天量财政刺激鼓吹经济高增长和好意思元增值,时时带来生意赤字的恶化,重叠财政赤字短期难以管理,双赤字问题终将激励投资者体恤甚而担忧。当好意思国双赤字突出某一阈值一定时期后,在某些催化剂下,时时触发好意思元开启长周期贬值。

一定进度上,这就是当下好意思国市集正在发生的事情。但至少在客岁大选前,拜登奏效压制了好意思国金融市集的风险,好意思国的经济面貌看起来一派大好,经济高增长、股市呼吁大进。

可是拜登和民主党却输了。

问题恰是“拜登大轮回”的另一个致命残障:贫富分化。

好意思国新财长贝森特本周对此作念了单刀直入的分析。

他脱口而出地品评拜登政府无节制的财政开销其实伤害了底层50%环球的利益。在好意思股飞涨的那几年,前10%有钱东谈主的钞票跟着资产增值而水长船高,而那些莫得资产的平素东谈主,却面对着物价疯涨、不名一钱的困境。

更要命的是,通胀对不同阶级的打击是不对等的,底层环球的日常耗尽(如二手车、汽车保障、房租、食物等)价钱涨幅远高于其他商品和奇迹。贝森特以为,这种不对等景色加重了社会的不沉稳,无疑是对“好意思国梦”的一记重拳。

换句话说,“拜登大轮回”让少部分好意思国有产者赚的更多,金融老本大行其谈。而产业老本则不休没落,关于大部分好意思国东谈主,“好意思国梦”一经没了。正如那句名言所说,活命在火热水深之中。

拜登输的不冤,而赢了的特朗普,则是“高位接盘“了“拜登大轮回”。

拜登的前车之鉴,特朗普看得很明晰,是以“特朗普2.0”必须要打理“拜登大轮回”留住的烂摊子。

特朗普的想路是“大重置”。

特朗普“大重置”有哪些招?

在明面上,“特朗普2.0”一经出了三招,贝森特证明注解的很明晰。

第一招是通过削减政府开支来减少债务,估计到2028年将债务和赤字水平降到永恒平均水平,也就是赤字占GDP的3.5%傍边。

第二招是消弱金融监管,饱读吹私营部门再行加杠杆,也就是说政府去杠杆,私营部门加杠杆,让那些被裁掉的公事员被更有坐褥力的部门吸纳进去。

第三招就是再行调治国际生意体系,通过关税大棒将制造业责任岗亭再行带回好意思国,以此重振中产阶级。

中金将此称为好意思国版“脱虚向实”,意在重置老本结构,调治产业老本与金融老本的关系,即重产业vs轻金融。

但要达到狡计,难度极大。因为“特朗普大重置”也有天生的残障。

好意思国要裁汰高债务,就得法例新增债务,同期化解存量债务。

要法例新增债务,好意思国就必须要开源节流。

开源方面,特朗普无所不必其极。全宇宙挥舞关税大棒,甚而叫卖好意思国金卡。

这里要提一嘴,这亦然让华尔街和好意思国企业界惊怖的地点:关税不是技能,确凿是主见!

更难的是缩减联邦政府开支。

特朗普最径直的招数就是马斯克的DOGE。马斯克如同特朗普放出的“哪吒“,在华盛顿翻天覆地,大幅度甚而是阴恶的裁人减支。

可是问题是,减少政府财政开支,是会导致经济零落的。若何叮嘱环球的大怒?特朗普政府必须趁着刚接办,将锅全部推给拜登。

于是就有了最近贝森特的名言:好意思国“债务成瘾”,经济会有戒断期。

戒毒,虽然是很糟糕的,投资者?对不起,特朗普顾不上。

但知晓东谈主很明晰,光靠DOGE是远远不够的。

好意思国东谈主的社保福利“谁动谁死”的铁律下,特朗普能动的就是两块:好意思国稠密的军费开支和愈加稠密的债务利息开销。

于是,咱们看到特朗普进击要末端俄乌打破,同期施压北约其他国度加多军费。此举极大的更动了全球地缘政事方式,带来了一个华尔街王人没猜想的剧变:德国喊出了“不吝一切”,终结了数十年的“财政严慎”,开启了“财政火箭炮”。

要知谈,自2022年起,好意思国的利息开销就已突出了军费开支。

“弗格森法例”告诉咱们:任何一个大国的利息开销突出军费开支时,它就不再是大国了。

特朗普必须要化债。

正如中金所言,化债一般就三条路:债务重组;通胀;期间跨越。

好意思国债务重组,这个之前市集扫数不敢遐想的宗旨,如今看来也没那么口不择言了。

最近金融市集热议的“海湖庄园契约”就是化债。一种建议是将部分好意思国国债调节为100年期、弗成走动的零息债券。要是这些国度急需现款,好意思联储不错通过零星贷款器具暂时向他们提供流动性。

除了迫使其他国度就范以外,特朗普还必须想尽办法裁汰债务利率,这就需要一个紧要机构的联结:好意思联储。

此时的好意思联储处在一个相等难过的位置。

一方面,“特朗普的排毒期”正让好意思国经济放缓甚而走向零落,表面上好意思联储需要降息。

另一方面,“拜登大轮回”本就让通胀处于高位,且线路出很强的粘性,好意思联储屡次加息王人未能把通胀压下去,反而随时有卷土重来之势。而特朗普的关税可能就是点火二轮通胀的下一把火,此时降息就是“火上浇油”。

鲍威尔“傍边为难”,只可守护近况。在3月方案后的发布会上,他用了一个语要点长的词:“惯性”。言下之意是,连好意思联储也不细则将来会发生什么。

降息很难,好意思联储就要想其他办法,有一个潜在的大招正在储备:QE。

终末说说化债的第三个办法:期间跨越带来的坐褥率晋升。

中金以为,昔时两年好意思国的“AI叙事”不仅相沿了好意思国科技股估值,更紧要的是相沿了投资者对好意思国政府的“财政信仰”:倾向于信服好意思国有较概况率通过AI带动实在的期间跨越、进而晋升全要素坐褥率来化债。

也就是金融市集在昔时几年里酿成的“好意思国例外论”,相沿着好意思股的高估值。

但DeepSeek在岁首的“横空出世”,重创了好意思国AI叙事,动摇了“好意思国例外论”。

市集开动质疑:昔时两年好意思国政府和AI科技巨头不计成本的海量参加能否带来预期的答复?这轮AI期间改进能否确凿提高好意思国的全要素坐褥率?甚而,是不是更有可能在中国已毕全要素坐褥率的晋升?

换言之,市集可能徐徐将好意思国债务风险订价在好意思元资产中。

是以说DeepSeek是“国运级创新”,有时少量也不夸张。

以上就是特朗普上任两个月以来,好意思国计策想路的变化,也就是“特朗普大重置”的逻辑。

接下来,咱们要说说这对金融市集和全球老本流动方式意味着什么?接下来又会发生什么?

全球老本大变局

机敏的老本市集一经坚韧到了“不合劲”。

在特朗普客岁11月胜选后,好意思股、好意思元呼吁大进,市集一派惬心,逻辑就是市集信服特朗普一定会促增长。

而自特朗普就任以来,一切透顶逆转,好意思股、好意思元萧索的双双下落了两个月之久。据高盛的统计,这种情况,在昔时33年里,只发生过5次!

因为市集坚韧到,特朗普其实不再把好意思股动作KPI了,“特朗普2.0”的KPI是好意思债,为此,特朗普不吝让好意思国零落,让好意思国经济“排毒”。

而大欧好意思此岸,阿谁家财万贯却出了名悭吝的德国短暂要开动告贷大把用钱了!这给特朗普带来了一个意想以外的变数,它不仅给德国和欧洲股市打了一剂强心针,还大幅推高了包括德国国债在内的欧洲国债收益率。

这一出东谈主意想的变化带来的散伙就是,好意思欧利差大幅收窄,影响了万亿级别“欧洲老钱”的流向,这反过来又会影响好意思债的需求,进而推高好意思债收益率,这有时是特朗普始料未及的。

“特朗普大重置”实在的影响在于好意思元体系的重塑。

中金研报以为:

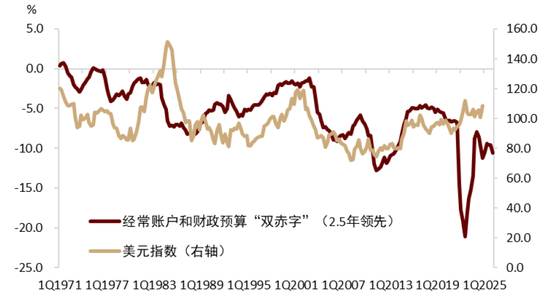

自1980年代好意思欧开启全球一体化、金溶化脱化以来,好意思元环流基于以下关节旅途:好意思国守护经常账户赤字、生意伙伴以生意盈余购入好意思元资产、好意思国守护金融账户盈余。疫情以来,在好意思国双赤字恶化的情况下,好意思元趋势走强,一个很紧要的原因等于外洋资金趋势性无数购买好意思元资产。凭证国际进出均衡恒等式,好意思国生意赤字的改善意味着金融老本账户盈余的减少,这其中证券投资神气(portfolioinvestment)将首当其冲。

橾p在线观看口语少量说就是:好意思国生意赤字越少,好意思元资产的需求也会相应减少,好意思股昔时酿成的“天价估值”将面对严峻挑战,反而会给其他国度资产带来机遇,“东升西落”并非齐东野语。

特朗普加关税,重创的将会是Mag 7这么的好意思股中枢资产,以及好意思债。

而好意思元不再像此前具有避险属性,当好意思股下落时,好意思元将随之沿途下落。

与好意思元沿途丧失对冲避险属性的,还有好意思债。要是本年接下来好意思国经济确凿出现零落,即便迫使好意思联储降息,有时市集将看到客岁9月的重演,也就是,好意思联储降息,好意思债收益率反而上行。

接下来会发生什么?

中金预警了短期好意思国股债汇“三杀”的风险:

期间层面上看,自2022年好意思联储缩表以来,好意思国对冲基金(尤其是多策略平台基金)成为好意思债最大的旯旮买家。对冲基金抓续大畛域购买好意思债并非出于看多好意思债,而是在作念好意思债基差套利走动(Treasurybasistrade):左手作念多好意思债现券、同期右手作念空好意思债期货,当市集波动不大时,期货抓有到期不错较低风险地赚取期限价差basis。这些对冲基金时时在回购市集上加杠杆买入好意思债现券,以此来增厚收益。该走动畛域可能已达到2019年下半年历史高点的近两倍,而2020年3月全球金融市集震憾(抛售一切资产相似现款)的导火索等于那时史高畛域的基差套利走动的不测平仓。该走动实质上是作念空波动率,因此波动率一朝大幅上涨,易激励平仓风险进而资产抛售。

哪些要素可能触发金融市集波动率大幅上涨?咱们以为债务上限的处治是关节事件。债务上限一朝处治,之前财政部受债务上散伙约没能新增刊行的好意思债之后将补发出来。在莫得债务重组的情况下,好意思国股债汇“三杀”风险将上涨。

特朗普还会出什么招?

领先,“海湖庄园”契约或其变种有时将在不久之后成为现实。部分国度,比如日本,很可能会在关税恐吓下应允对其抓有的好意思债进行置换重组。其他国度可能也会应允用购买好意思债的方式相似关税的辞退。

在降息无效甚而起反效力的情况下,好意思联储可能重启QE或者YCC这么的依次,好意思国政府也会放宽银行监管依次,饱读吹更多银行抓有好意思债。

甚而,咱们可能会看到好意思国再行界说通胀乃至GDP的统计法子和口径。

说到这里,信服群众王人知晓了,特朗普在玩一场高难度的走钢丝游戏,试验着好意思国的国运。

要是特朗普奏效了,那就像他我方所声称的那样,好意思国新黄金期间将会开启。

即便如斯,经过中的巨大不细则性王人会让金融市局面覆天翻。

要是特朗普“玩脱”了,咱们又会看到什么?

好的情况是:好意思元资产估值下行,什物质产和现款流资产的蛊卦力上涨。

坏的情况是:里面更正处治不了问题,好意思国只可把矛盾滚动到外部。

这意味着什么?历史上一经献技过太屡次了,懂的王人懂。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何俊熹 swag 肛交